Gaukelt dir dein Bankberater Sicherheit durch Diversifikation nur vor?

Lesezeit: 3 Min

Ich liebe Pasta. Im Zweifel esse ich Pasta einfach nur mit Parmesan und Tomatensauce. In meiner Studentenzeit hatte ich bestimmt immer vier, fünf oder sogar sechs verschiedene Pastasorten im Schrank: Spaghetti No. 5, Penne, Farfalle, Rigatoni, Fusilli, Linguine, Farfalle Tricolore und manchmal sogar die ganz dünnen Capellini. Zusätzlich besaß ich natürlich auch zwei Sorten Pesto: Alla Genovese und Pesto Rosso. Ein Traum von Nahrungsvielfalt!

In Wirklichkeit hatte ich jedoch ausschließlich Kohlenhydratbomben aus Hartweizen im Regal. Die beiden Pesto-Sorten reißen es ernährungstechnisch auch nicht raus. Eine gesunde Ernährung besteht aus einer Mischung von Kohlenhydraten, Eiweißen, Fetten, Vitaminen usw. Mir fehlten eindeutig Obst und Gemüse, Fleisch, Fisch und andere Proteinquellen.

Was hat dieser Ausflug in meine vergangenen Essgewohnheiten aber mit Geldanlage zu tun?

Ein optimales Investmentportfolio ist wie eine optimale Ernährung: ausgewogen und individuell auf dich abgestimmt.

In einem ausgewogenen Portfolio finden sich verschiedene Produkte mit unterschiedlichen Aufgaben: Aktien bilden wie leckere Kohlenhydrate die Basis. Immobilien, Anleihen und Zinsen sorgen für Stabilität. Bitcoin, Private Equity, Optionsstrategien und Ähnliches sind vergleichbar mit schmackhaften Fetten – sie sollten jedoch in Maßen genossen werden, da sie sonst zu ungewollten Nebenwirkungen führen. Alternative Investments und Edelmetalle dienen als Versicherung in stürmischen Zeiten, genau wie ein beruhigender Magentee.

Wie viel du von jeder Kategorie in deinem Portfolio benötigst, hängt von deinen finanziellen Zielen und Möglichkeiten ab. Ein Regal, das ausschließlich mit Pasta – also nur Aktien – gefüllt ist, mag für einen Studenten vielleicht noch okay sein. Für die meisten Menschen ist es jedoch viel zu einseitig.

Leider achten die wenigsten Bankberater auf ein ausgewogenes Portfolio. Sie konzentrieren sich lieber auf schmackhafte Pasta.

Ich sehe immer wieder Kunden, deren "Investmentschrank" nur mit zwei Produkten gefüllt ist. Speziell bei Bankkunden fällt mir dieses Phänomen auf: Sie haben zwar zehn verschiedene Fonds, doch in Wirklichkeit sind es nur zwei, vielleicht drei verschiedene Produkte. Die enthaltenen Fonds sind wie Spaghetti, Penne und Farfalle – der gleiche Inhalt, nur in anderer Form.

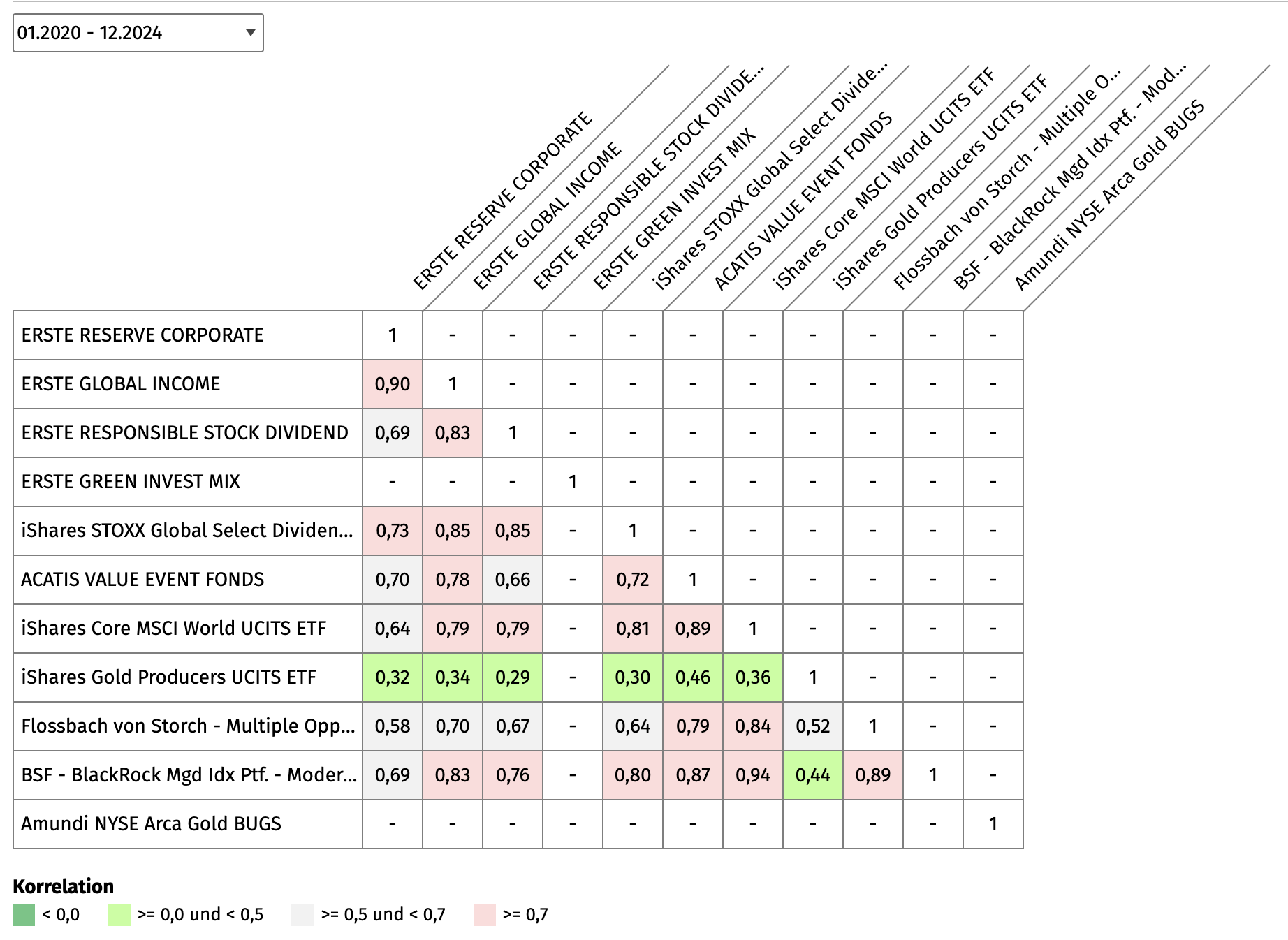

Beispiel eines realen Bankportfolios. Auf den ersten Blick sehr gemischt, in Wahrheit aber nur 3 Produkte: Anleihen, Aktien Industrieländer und etwas Goldminenaktien

Die Illusion von Diversifikation am Beispiel eines Bankportfolios

Ein Depot mit zehn Produkten müsste doch mehr Diversifikation und damit mehr Sicherheit bieten als ein Depot mit nur vier Positionen, oder? Nein! Wenn die zehn Positionen im Grunde zehnmal dasselbe Produkt darstellen, gibt es keine echte Diversifikation.

Diversifikation misst man mithilfe der sogenannten Korrelation. Diese gibt an, wie ähnlich sich die Renditen von Wertpapieren entwickeln: Eine Korrelation von +1 bedeutet, dass sich die Renditen komplett im Gleichschritt bewegen. Eine Korrelation von -1 hingegen zeigt, dass sich die Renditen genau entgegengesetzt entwickeln.

Für eine optimale Diversifikation suchen Investmentmanager nach Wertpapieren mit niedriger, idealerweise negativer Korrelation. Bildlich kannst du dir das so vorstellen: In der folgenden Grafik stehen grüne Felder für gute Kombinationen, graue Felder für akzeptable und rote Felder für schlechte Kombinationen. Ein realistisches Portfolio sollte überwiegend grüne und graue Felder sowie nur wenige rote Felder aufweisen.

Korrelationen zwischen Bankportfoliobestandteilen. Quelle: dasinvestment.com

Die obige Grafik basiert auf einem realen Portfolio, das eine Kundin von mir hatte, bevor sie zu mir kam. Die Dame hatte zehn Produkte in ihrem Portfolio, aber tatsächlich waren es nur drei verschiedene: Aktien aus Industrieländern, Anleihen und etwas Gold. Mischfonds in ihrem Depot waren lediglich eine Kombination aus diesen Bestandteilen. Letztlich hatte man ihr ein ineffizientes Portfolio mit vorgetäuschter Diversifikation verkauft.

Eine tiefgehende Analyse dieses Depots folgt ein andermal, denn heute geht es um die Illusion von Diversifikation. Als Denkanstoß möchte ich nur ein paar Stichworte in den Raum werfen: Anzahl hauseigener Produkte, Entwicklungsländer, Alternative Investments, Währungen.

Aus 10 mach 3: Radikalkur bei gleicher Diversifikation

Willst du ganz radikal vorgehen, kannst du wahrscheinlich das vorhandene Diversifikationsniveau aus dem Beispiel mit nur drei Produkten abbilden:

Weltaktien-ETF

Weltanleihenfond

Gold (bzw. Goldminen)

Korrelationen zwischen Bestandteilen bei Radikalkur des Portfolio. Quelle: dasinvestment.com

In der Realität empfehle ich nur selten eine so radikale Vereinfachung. Es kann durchaus sinnvoll sein, zwei "ähnliche" Produkte zu wählen, wenn sie leicht unterschiedliche Schwerpunkte haben – zum Beispiel ein Weltaktien-ETF und einen Small-Cap-Value-Aktienfonds. Zudem gibt es weitere Anlageklassen, die zusätzliche Diversifikation bieten können, wie etwa Trendfolge-Futures, Merger-Arbitrage-Strategien, Long-Short-Aktienstrategien, Optionsstrategien, Tages- und Festgeld oder auch Rohstoffe.

Hinterfrage die Empfehlungen deines Beraters

Wenn du das nächste Mal einen Termin bei deinem Berater hast, frage doch einfach, welche Aufgabe jedes Produkt in deinem Portfolio erfüllt. Vielleicht lässt sich die Anzahl der Positionen reduzieren – das spart oft auch (Depot-)Kosten. Zumindest kannst du so sicherstellen, dass dein Regal nicht ausschließlich mit verschiedenen Pastasorten gefüllt ist. Ein bisschen Obst und Gemüse schadet nie.

Das könnte dir auch gefallen

Über Mich

Ich bin Sebastian, ehemaliger Energiehändler, leidenschaftlicher Privatanleger, Chartered Financial Accountant und vor allem ein Mensch wie du.

Während meiner 10 erfolgreichen Jahre als Energiehändler standen oft die Zahlen im Vordergrund.

Mehr Monitore, mehr Analysen, weniger Mensch.

Trotz meines beruflichen Erfolges war ich irgendwann unzufrieden. Ich wollte Menschen helfen. Insbesondere möchte ich ihnen etwas Nützliches beibringen.

Weniger Monitore, mehr Praxis, mehr Mensch.

Heute brenne ich darauf, mein Fachwissen aus über 15 Jahren Erfahrung an Menschen wie dich weiterzugeben.

Neben der praktischen Erfahrung, habe ich einen Universitätsmaster in Quantitative Finance, den CFA (Chartered Financial Analyst) und die österreichische Befähigungsprüfung zum gewerblichen Vermögensberater.

Hinweis:

Alle zur Verfügung gestellten Informationen (alle Ideen, Meinungen, Ansichten, Annahmen, Kommentare, Hinweise etc.) sind meine persönliche Meinung und dienen allein der Bildung und der Unterhaltung. Sie sind nicht als persönliche Anlageberatung zu verstehen.